【うわっ…私の還元率、低すぎ…?】メルカードを申し込んでみた結果

lowrisklife

LowRiskLife

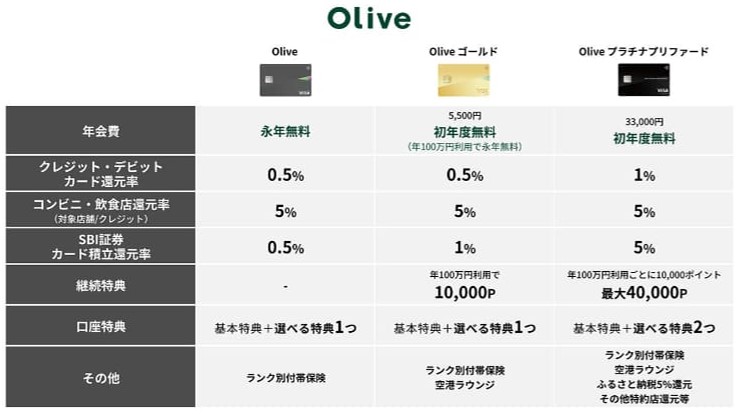

銀行+クレジット+デビット+ポイントが1枚のカードで使える

さらにアプリでは保険・証券など、SMBCがもつあらゆる金融サービスが統合され一元提供されるのがOliveです

などが集約されたもので、スーパーアプリで管理される統合金融サービスです

まだまだ難しいと思います

より具体的に理解してみましょう

従来は最小でも2枚のカード+アプリが必要だった上記が1枚に集約されます

ようやく目に見えたメリットがここに一つ示されるかと思います

三井住友系のカードやアプリを伴う金融サービスが1つのアイコンに概念的にも物理的にも集約されたのがOliveということです

価値を最大化しうる選択肢についてさらに解説していきます

現在ローンチキャンペーンにより回数が無制限化されており、類をみない大盤振る舞いです

現行サービスで匹敵しうるのはauじぶん銀行のプレミアムランクユーザーの15回/月くらいでしょう

セイコーマート、セブン‐イレブン、ポプラ、ローソン、マクドナルド、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店、すき家、はま寿司、ココス、ドトールコーヒーショップ、エクセルシオールカフェ、かっぱ寿司

特典を活かしきるには銀行からカードまで三井住友で統一し、特約店を日々使うことが必要です

この点が楽天市場で楽天カードを使って楽天銀行から引き落とし、その他生活の中でサービスを使うと更に還元率が高まるモデルと似通っているといえるでしょう

とにかく三井住友にどっぷり浸かるならお得に楽しめそうなOlive

既存ユーザーと新規ユーザーで取り組むべき視点が変わってきますのでここから解説していきます

| ミッション | 報酬 |

|---|---|

| Oliveアカウント開設 | 1,000 |

| 10,000円以上口座入金 | 1,000 |

| デビットモード利用 | 1,000(15%) |

| クレジットモード申込 | 1,000 |

| クレジットモード利用 | 15,000(15%) |

| SBI証券開設&カード積立 | 5,000 |

| 上記+20,000証券口座入金 | 15,000 |

| 合計 | 39,000 |

Oliveリリース記念とありますが、三井住友系サービスの新規利用者に向けた色が強いです

2021年2月以降に三井住友カードを発行していない方は報酬の高いクレジットモードの追加/利用が対象になります

その他、SBI証券の口座が未開設であったりSMBC関連のサービスが手つかずなほど歓迎されるキャンペーンになっています

いよいよ何を選ぶかという話題です

スタンス別に新規ユーザーが選ぶべきOliveカードについて触れていきます

あまり浸かるつもりがないユーザー向け

維持しやすく、発行することでキャンペーン報酬も総取り可能な入門カード

多くのキャンペーン目的の新規ユーザーはここを選んでおけば良いと思います

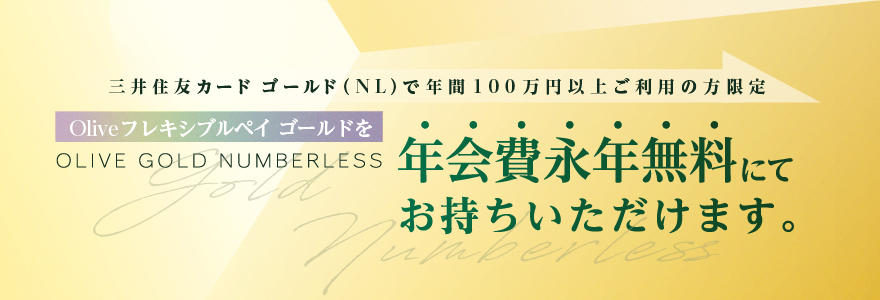

初年度100万円利用できるならこれ

ゴールドカードは初年度年会費無料+年間100万円利用で次年度以降永年無料で維持できるカードになります

SBI証券での投信積立還元率も一般カードより2倍高く、今回を機に少し三井住友の金融サービスへ入っていくなら初年度だけ決済を集中させてゴールドを選びましょう

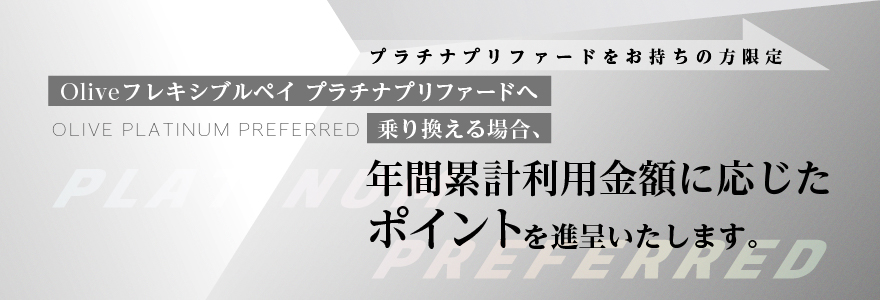

年間200万円以上使うメインにするなら

年会費33,000円と敷居が高いですが、毎月5万円の投信積立還元率5%により年間3万円分のポイントは取得できます

選べる特典が2つとなり、上述の給与受取ポイントと還元率1%アップの双方を選択可能になります

Oliveから完全に三井住友をメインとするならば間違いなくプラチナプリファードを選択するべきでしょう

100万円修行したんですが?????

今回Oliveのローンチが発表された時に最も既存ユーザーから上がった声です

既存ユーザーはOliveカードの前身ともいえる三井住友ナンバーレスカードのいずれかをここ2年の間に作成しています

とりわけ、今回のOliveゴールドと同じ年間100万円の利用で年会費永年無料化が実現できるナンバーレスゴールドの保持者が多くなっているのです

これらの声に対し、本営から提案された救済案がこちらでした

一見既存ユーザーにリスクのない実質的な移行に見えるものの、一つ大きな問題があります

既存のNLシリーズとOliveシリーズのクレカとしての決定的な差はVポイントアッププログラムの還元率です

| 対象 | 還元率 |

|---|---|

| 選べる特典 | +1~2% |

| アプリログイン | +1% |

| SBI証券 | +1~2% |

| 住宅ローン | +1% |

簡素化して表現していますが、比較的容易に積むことが可能な還元率差は3%です

特約店での還元率3%差を埋めるために申し込み件数を消費して手持ちのカードをOlive化するかどうか

Vポイントアッププログラムは既存のカードにも適用されます

Oliveアカウントを開設していること

紐解けば単純な話です

筆者は既に三井住友銀行ユーザーなので手元にキャッシュカード一体型デビットカードがあります

これをOlive化できないものでしょうか

とても不穏な記載を発見しました

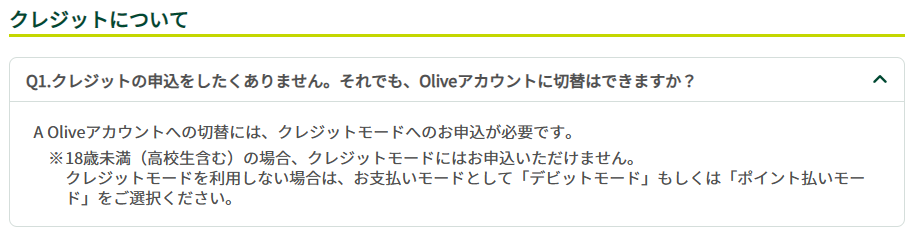

Olive始めたいのですがクレジットモードって必須です?

その場合、たとえば既存のSMBCデビットをなくしたりしたらどうなります?

Olive化にはクレジット機能付与が必須です!

また、既存のSMBCデビットのサービスは継続されますのでもし紛失されたとしても現在と同じカードが発行されます!

筆者の計画、散る

どうするのよ私の解脱済NLゴールドと年明けにつくりたてホヤホヤのプリファード

Oliveカードは一枚しか持てません、どちらをOlive化するべきなのか

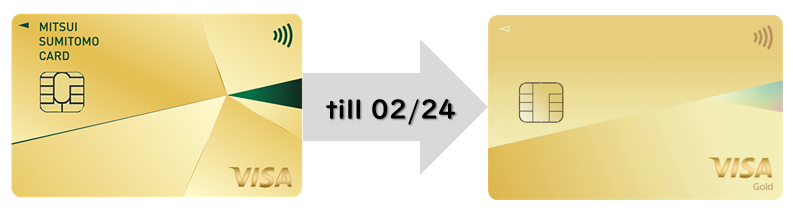

2023/3/1~2024/2/29

公式の移行キャンペーンは1年間の猶予、加えてローンチキャンペーンで初年度年会費無料

再申込みとなる以上、ここにポイントサイト系のアドオンが出るかだけ待ってみようと思います

2023/3/1~2024/2/29

Oliveアカウントが発行できれば既存のプラチナプリファードもVポイントアップの対象になります

つまり、NLゴールドを移行させるなら無理にこちらをOlive化する必要はないわけです

今度こそ結論です

これだけ肝入りでサービス統合する以上修行を伴った権利だけは移行させる、まずはそこだけ確定させることとします